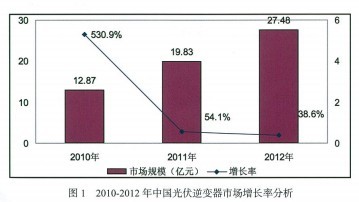

一、2010-2012年中国光伏逆变器产品市场总规模

1、2010-2012年中国光伏逆变器产品市场规模分析

2009年是中国光伏逆变器开启的元年。2010年,市场从无到有,受市场基数较小影响,增长率较大。2011年下半年,受太阳能光伏发电市场的快速增长,中国光伏逆变器市场才真正发展起来,市场竞争更加激烈,涌现出了一批新的市场进入者。2012年光伏行业受全球经济低迷及美欧“双反”双重压力,产业链产品价格持续下跌,受此影响,国内积极应对,规模化逐步启动,2012年中国光伏逆变器市场规模达到27.48亿元。2011年逆变器产能的扩张使得2012年市场整体呈现供大于求的状态,同时,光伏市场低迷,竞争激烈,销售价格持续下跌,受价格跌幅较大拖累,2012年中国光伏逆变器市场增长率下降。

二、2012年中国光伏逆变器产品市场特点

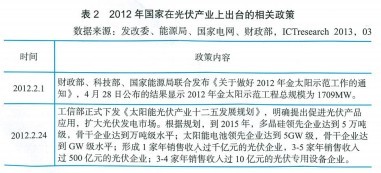

1、鼓励政策密集出台

光伏产能的持续扩张导致光伏产业链价格整体下跌,上游光伏制造商亏损不断。2012年中国光伏行业遭受欧美“双反”、欧洲反倾销调查多重压力,市场低迷,政府出台了多项政策进行干预,尤其是2012年下半年,以装机量超预期的金太阳示范工程为代表的政策对市场起到了较大刺激作用。

2、分布式成为光伏技术应用推广的主要增长动力

光伏分布式发电是一种新型的、具有广阔发展前景的发电和能源综合利用方式,它倡导“就近发电,就近并网,就近转换,就近使用”的原则,不仅能够有效提高同等规模光伏电站的发电量,同时还有效解决了电力在升压及长途运输中的损耗问题。然而分布式发电对如何最大化太阳能发电量、如何保证电网安全也提出了严格要求,这一过程光伏逆变器的功能性和稳定性也显得异常关键。

由于大型电站并网问题尚未得到有效解决,分布式将成为我国光伏技术应用的主要内容。德国等光伏大国在分布式发电应用上的成功经验,也为我国发展光伏发电提供了很好的借鉴。金太阳示范工程作为推广分布式发电的重要政策,在我国每年新增光伏装机中占有较高比例;随着其审批规模的迅速提升,国内光伏产业链包括逆变器厂商在内的各相关企业都直接受益。

3、产品价格继续走低

随着中国光伏装机市场的启动,电气设备生产商争相涌人,竞争对手扩大生产规模,致使逆变器销售价格下降。激烈的市场竞争导致了2011年逆变器价格下降了20%左右。2012年光伏行业经历美国“双反”、欧洲反倾销调查、意大利装机下滑等重大利空影响,产品价格延续201 1年的趋势一路下滑,降幅达到10%-15%,进一步降低了厂商的毛利水平。

微逆变器多用于小型民用或商用项目。一般对于大型电站而言,除了云层之外,自然遮挡物较少,并且由于经常维护,阴影遮挡对输出功率的影响相对较少;但对于小型住宅项目或是商用项目,由于多数建筑环境复杂,容易被树阴、建筑或其它杂物遮挡,受影响比例较大。根据国外研究机构结果表明,根据不同遮挡程度,输出功率可会有高达50%以上的损失。 如今,逆变器的发展趋势是向两头集中:

电站4、微逆变器快速发展

根据并网连接方式的不同,可有集中式逆变器、组串式逆变器和微逆变器之分,因为接入组件的数量不同,一般来讲,集中式逆变器的功率大于组串式逆变器,再大于微逆变器。微逆变器一般是指只连接一个组件,进行交流输出的装置,出现于上世纪90年代,于近些年快速发展。

微逆变器多用于小型民用或商用项目。一般对于大型电站而言,除了云层之外,自然遮挡物较少,并且由于经常维护,阴影遮挡对输出功率的影响相对较少;但对于小型住宅项目或是商用项目,由于多数建筑环境复杂,容易被树阴、建筑或其它杂物遮挡,受影响比例较大。根据国外研究机构结果表明,根据不同遮挡程度,输出功率可会有高达50%以上的损失。

当采用传统的集中式逆变器或组串式逆变器,因为对接入组件有一致性的要求,当某一组件因阴影遮挡降低了输出功率,则同一串联的其它组件也要降低到这一组件的输出功率,从而影响了整串组件的输出。使用微逆变器,因为每个组件单独配置一个逆变器,所以没被遮挡组件可以正常输出,从而减少了对整个系统的损失。

除了实现相对较高的系统输出效率之外,微逆变器还有节省直流线缆、寿命相对较长和可实现单个组件监测等优点,缺点是目前每瓦价格相对较高。但如果考虑在光伏发电系统的整个运行周期内,微逆变器对系统效率的提升,使用微逆变器的系统已略低于使用传统组串式或集中式逆变器的系统发电成本。

如今,逆变器的发展趋势是向两头集中:电站型大功率逆变器和微逆变器。随着技术进步和规模提高,微逆变器的成本有望降低,未来应用前景值得看好。目前,很多企业都将注意力投向了微逆变器市场。

三、中国光伏逆变器产品市场整体预测分析

1、2013-2017年中国光伏逆变器产品市场整体预测

尽管近期新能源行业面临各种各样的网难,2013年内外形势可能还比较艰难,还将面临外部的竞争加剧、产品价格降低、行业产能过剩等问题。但对行业而言,也存在着行业洗牌、分布式发电等诸多机会。国家能源局最新公布的“十二五”期间光伏发电的装机目标确定为21GW,这为国内逆变器企业提供了广阔的空间,然而广阔的市场也将会吸引更多的竞争对手进入,产品价格下跌会影响整个市场的销售规模。

2、市场整体发展趋势

(1)有利因素

加快开发利用可再生能源已成为应对日益严峻的能源环境问题的必由之路

可再生能源是能源体系的重要组成部分,具有资源分布广、开发潜力大、环境影响小、可永续利用的特点,是有利于人与自然和谐发展的能源资源。当前,开发利用可再生能源已成为世界各国保障能源安全、加强环境保护、应对气候变化的重要措施。随着经济社会的发展,全球能源需求持续增长,能源资源和环境问题日益突出,加快开发利用可再生能源已成为应对日益严峻的能源环境问题的必由之路。未来,伴随节能减排的需要以及传统石化能源的枯竭,可再生能源在全球能源供应系统中所扮演的角色将越来越重要。近期,我国中东部地区持续雾霾天气,显示出我们正面临巨大的环境压力,对绿色、清洁能源提出了更迫切的需求。

光伏发电成本下降推动平价上网时代来临,光伏发电将逐渐具有市场竞争力

2012年发布的《太阳能光伏产业“十二五”发展规划》专门提出光伏发电成本目标:到2015年,光伏系统成本将下降到1.5万元/kW,发电成本下降到0.8元/kWh,配电侧达到平价上网,到2020年,系统成本下降到l万元/kW,发电成本达到0.6元/kWh,在发电侧实现平价上网,在主要电力市场实现有效竞争。实际上,2012年光伏安装系统成本已经降至l万元/kW左右,可以预见在不久的将来,平价上网时代的到来将给太阳能光伏发电带来巨大的发展空间。

中国光伏市场启动,并将成为全球光伏应用的重要市场之一

从我国未来社会经济发展战略路径看,发展太阳能光伏产业是我国保障能源供应、建设低碳社会、推动经济结构调整、培育战略性新兴产业的重要方向。“十二五”期间,我国光伏产业将继续处于快速发展阶段,光伏产业发展目标多次上调。国家加大了光伏产业扶持力度,国家电网也出台政策大力支持分布式光伏发电,这些都促使光伏装机容量迅速增长。随着国内市场的逐步启动,中国正逐渐成为全球最重要的光伏市场。

(2)不利因素

政策风险

虽然可再生能源发电相关技术仍处于不断的进步中,但由于现阶段的发电成本和上网电价均高于常规化石能源,仍需政府政策扶持。由于这些扶持政策均由各国政府自行制定,尽管全球节能减排的趋势不变,但如果主要市场的宏观经济或相关的政府补贴、扶持政策发生重大变化,将在一定程度上影响行业的发展。

一段时间内仍然依赖行业政策扶持

太阳能光伏、风能发电与传统能源发电相比成本较高,目前行业发展还有赖于行业政策的扶持。将来,随着太阳能光伏、风能发电技术的不断完善和传统化石能源发电成本的不断上升,这一劣势将逐渐被弥补。

此外,可再生能源发电的特点之一是分布式接人,太阳能、风能具有间歇性,对电网的接纳能力提出新的挑战。但随着电网技术的发展,包括智能电网、电力储能等技术的应用,将提高电网对可再生能源电力的接纳能力。

行业竞争加剧

光伏逆变器作为一个在中国发展不久的产业,相对较低的进入门槛吸引了众多国内企业参与研发生产,光伏逆变器市场将迎来更为激烈的竞争。在日益激烈的市场竞争中,光伏产业链也趋于整合,对生产厂商的技术研发水平、产品生产实力等方面都提出了极高要求。因此,缺乏自主研发技术,以购买原器件按图组装为主的中水逆变器生产企业将面临生存考验,难以获得持续发展。而注重技术积累和技术创新、具有深厚技术研发能力的主流厂商,凭借各方面所拥有的综合优势将获得更大的发展空间,全方位满足光伏行业发展的应用需求。